生活總會有些發現!有趣、快樂、無奈、樂活…

elusiveboy 發表在 痞客邦 留言(0) 人氣(1)

●嬰兒就是可愛!

菜鳥業務員的生活,就是每天跑!一直跑!不停的跑!

elusiveboy 發表在 痞客邦 留言(0) 人氣(2)

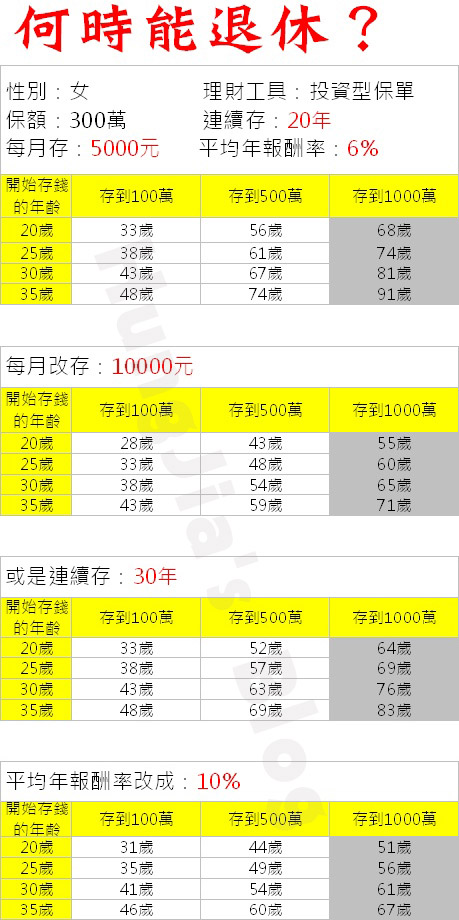

「你打算什麼時候退休?」

我想這是很多人都還沒想過的問題。到底要怎麼存才是最有效率,最快的方法呢?最下方的表格是我所計算的結果,大家可以參考看看!

以投資型保單為例,從20歲、25歲、30歲、35歲開始存錢,以每個月存5000元、連續存20年、平均年報酬率(複利)6%為基準來試算一下,仔細觀察下面的表格,不管你退休的時候需要多少錢?你想幾歲退休?你一定要注意下面三項退休金因子:

時間、金錢、報酬率

首先,以累積到1000萬元的速度來看,無庸置疑,最重要的影響因素是「報酬率」!其次是「每月存的金錢」!最後才是「時間年期」!

複利的威力大家都曉得,但報酬率是我們無法完全掌握的因素,關於這一點,我們可以藉由「長期投資」來減低風險帶來的不確定性。

「每月存的金錢」、「時間年期」反而是我們能較夠掌握的因素!每月省個一、二千元進行投資,累積速度就會比別人快!比別人提早個幾年開始投資儲蓄,你就會比別人還早達成目標!

時間儘量提早、錢存得愈多愈好、盡力降底風險,投資理財並不難,只要你肯下定決心開始,有紀律的維持,理財可以養成習慣,一輩子受用無窮!想提早退休,就提早理財~

elusiveboy 發表在 痞客邦 留言(0) 人氣(26)

投資型保單至九十五年為止,所收保費已佔全保費收入的50%,成長進度非常的快。

雖然投資型保單本身具有低保費、高保障的特色,但實際上許多人都把它當作投資、節稅的工具來使用,也因此保額通常設的非常低,以達到投資者本身所要的效果,但十月一日後,投資型保單將會受限於最低比率,為什麼呢?

金管會的說法是:「為了確保投資型人壽保險具有一定之保險成份比重,並建立與其它金融商品之市場區隔…」

也因此,金管會對投資型保單(不包含投資型年金保險)設了最低比率這個規則。

最低比率的公式如下:

最低比率= 死亡給付 ÷ 保單帳戶價值 × 100%

0~40歲,最低比率要高於130%

41~70歲,最低比率要高於115%

71歲後,最低比率要高於101%

最低比率的影響,對死亡給付定義不一樣的投資型保單,影響力也大不相同。

投資型保單的死亡給付大致可分為下列二種:

1.死亡給付 = 保額 + 保單帳戶價值

2.死亡給付 = 保額、保單帳戶價值二者取其大者

一旦有最低比率限制,要利用「 超低保額,超高保單帳戶價值」這一點來投資或節稅,保額被強迫加高,危險保費自然跟著增加,幸好金管會定的比率不高,否則對於即將退休的人來說,又會失去一項節稅的工具囉!

對年輕人來說,投資型保單的保費算是「俗擱大碗」,若是初出社會,還沒有基本保障的新鮮人,同時又有理財的需求,或許可以考慮保一張投資型保單!

用月繳的方式,保費和年繳是一樣的,每月花二、三千元,就可以買到一個節稅工具、投資帳戶、加上高保障,固定次數的基金轉換與贖回次數,比較起來,要長期投資的話,投資型保單絕對划得來!

elusiveboy 發表在 痞客邦 留言(0) 人氣(11)

努力想要在職場上闖出一番事業,不是那麼簡單的一件事,我覺得好累,真的好累!心靈上的累、身體裡的累、沒有成就感的累,累積起來的東西比一場惡夢還要恐怖!

看別人成功,就算心裡知道那個人背後付出了不少心血,自己卻怎樣也無法仿效對方,自己欠缺的是什麼,只有自己知道,努力一次不夠,再來一次,再來一次,再來一次…

elusiveboy 發表在 痞客邦 留言(1) 人氣(1)

沒想到聊天也能做公益,微軟發起的這個活動,的確是蠻有創意的,雖然還有一些限制,但是活動的出發點值得鼓勵!

elusiveboy 發表在 痞客邦 留言(2) 人氣(2)

往淡水的路上,坐著捷運,用手機看阿煙在嘉義國慶煙火的實況轉播,心裡感觸很深,其實有很多話想說,為了未來,為了迎接禮拜六的IPA考試,只能請大家看看照片囉!

elusiveboy 發表在 痞客邦 留言(0) 人氣(0)

▲沒

升速,人生是黑白的!

elusiveboy 發表在 痞客邦 留言(3) 人氣(2)

●傳藝中心的戰利品 - 超可愛吊飾一隻!

elusiveboy 發表在 痞客邦 留言(4) 人氣(4)

自從買了NB之後,感謝Intel的Centrino技術,讓網路無線化,總算能擺脫掉一堆線路纏身的不痛快感了!恰巧今天女朋友要來宜蘭,去台北 接她的空閒時間,剛好能逛一下附近的NOVA、KMall、燦坤,逛到NOVA二樓時,恰巧看見SMCWBR14T-G正在大特價,一台$1250,便宜 啦!順手就帶了一台回家:p

●就是這台啦!108Mbps~elusiveboy 發表在 痞客邦 留言(2) 人氣(428)